一時期話題になりましたが、日本政府が観光先進国を目指して新たな税金を創りました。

“旅好き”としてはえらい迷惑です。

今回は、その新たな税金と同時に、“旅好きの敵”となる国際観光旅客税についてまとめてみます。

随所に恨み節的なフレーズがでてきますが、それでもかなり感情を抑えて書いております。

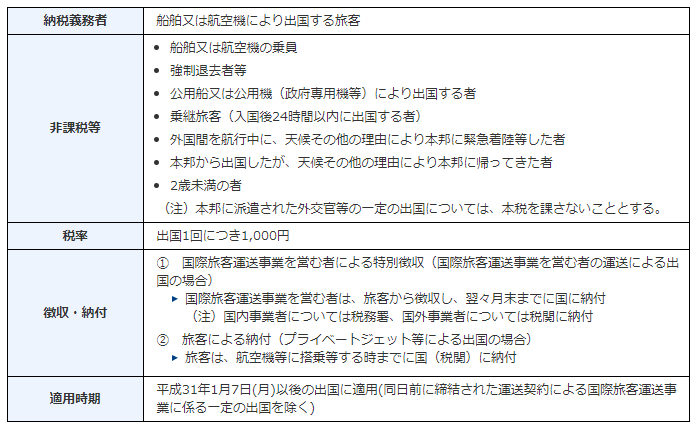

国際観光旅客税

“旅好きの敵“となる新たな税金は、国際観光旅客税と言います。

https://www.nta.go.jp/publication/pamph/kansetsu/kanko/index.htm

以下、国税庁HPの引用です。

観光先進国実現に向けた観光基盤の拡充・強化を図るための恒久的な財源を確保するために、「国際観光旅客税」が創設されました。

「国際観光旅客税」は、原則として、船舶又は航空会社(特別徴収義務者)が、チケット代金に上乗せする等の方法で、日本から出国する旅客(国際観光旅客等)から徴収(出国1回につき1,000円)し、これを国に納付するものです。

(引用元:国税庁HP)

なんで国がそんなこと始めるんでしょうか?民間で十分に観光先進国にできると思うのですが。

概要は、

(引用元:https://www.nta.go.jp/publication/pamph/kansetsu/kanko/index.htm)

要は、

2019年1月7日以後に出国する人は、出国1回につき1,000円徴収します。

ということです。

私は独身だからいいですが、家族連れだと一人1,000円ずつの徴収です。(ありえない)

※4人家族で海外旅行だと、4,000円の追加出費になりますね。(何度も言いますが、ありえない)

各論

ここからは、ちょっとした疑問をちょこちょこと紹介したいと思います。

内容は、国税庁のQ&Aをかいつまんだものです。

https://www.nta.go.jp/publication/pamph/kansetsu/kanko/pdf/01.pdf

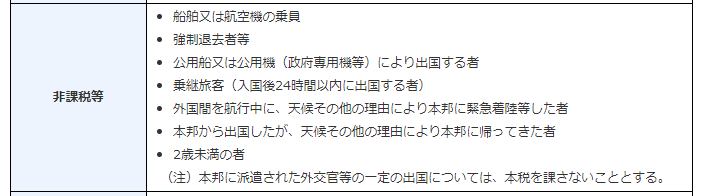

課税対象にならない人

しっかりと国税庁のHPに明記してあります。

(引用元:https://www.nta.go.jp/publication/pamph/kansetsu/kanko/index.htm)

つまり、

・パイロットやCA

・乗り継ぎ客(24時間以内)

・やむを得ない緊急着陸で入出国する人

・2歳未満の子

が課税対象になりません。

自分には、あまり関係なさそうです。

しかし、海外の邦人で日本滞在24時間以内の出張だと非課税になりそうですし、日本をストップオーバーにしたチケットも持つ人は非課税になるでしょう。

24時間以内の乗り継ぎ客は、eチケットが証明になりそうなので、日本出発のときに所持してください。

誰が徴収するのか

“国際旅客運送事業を営む者“と仰々しく書いていますが、要は航空会社です。

どうやって納付するのか

航空券代に含まれます。

旅行代理店を使う場合は、その旅行代理店のツアー代金に含まれます。

空港で現金を出して、ということはありません。

適用時期

2019年1月7日以後の出国から徴収されます。

ただし、ここはしっかりと理解してください。

適用は、2019年1月7日以後ですが、それ以前に購入した航空券は徴税の対象になりません。

(航空券購入時に、国際観光旅客税を徴収する旨の運送契約は除く。)

例)

2018年8月22日航空券購入→2019年2月1日出国 国際観光旅客税は課されません。

2019年1月10日航空券購入→2019年2月1日出国 国際観光旅客税は課されます。

つまりは、

2019年1月7日以後に出国する場合でも、1月7日までに航空券を購入した場合は徴税の対象からはずれます。

これを確かめるために、ANAとJALで8月22日現在で、1月7日以降の航空券を検索してみましたが、諸経費に国際観光旅客税の追加はありませんでした。

1月12日出国の便を検索しました。

このように「国際観光旅客税」は料金に含まれていません。

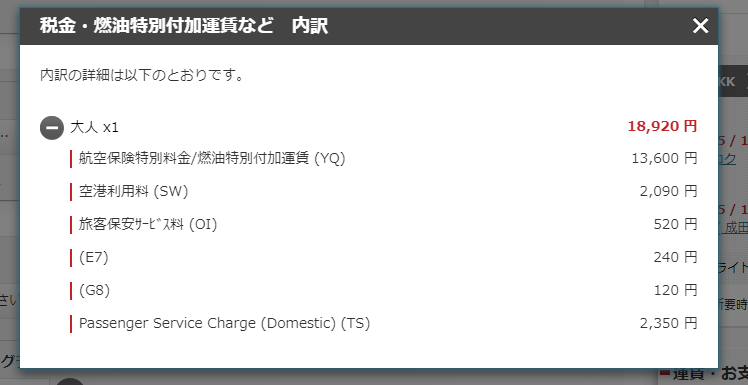

続いてJALです。ANAと同様に1月12日出国で検索しました。

経費の内訳です。ここにも「国際観光旅客税」は含まれていません。

もし年明けに迷っている旅程があれば、

是非、早めに航空券を手配してください。

ちなみに、早く予約しても、2019年1月7日以後にフライト変更をした場合は、徴税の対象になります。それは知っておきましょう。

以上が、“旅好きの敵”となる国際観光旅客税についてです。

参考にしてみてください。

何度も言います。ありえない。

![[鹿児島大学合格への第一歩]便利な鹿児島中央駅前のホテルを予約しよう](https://howtojourney.com/wp-content/uploads/2024/03/[鹿児島大学合格への第一歩]便利な鹿児島中央駅前のホテルを予約しよう-300x200.jpg)

コメントを残す